《学经济》

基础知识

做空与做多

-

做空策略

小Lin说 ——【硬核加长版】真正的做空做空特点:有限收益、无限损失

策略一:多空策略(例:老虎基金)

策略二:发研究报告(例:浑水)

做空目标公司的3L限制:Large、Liquid、Lying

策略三:资本攻击(例:利弗莫尔)

资本反击(例:比尔阿克曼和卡尔伊坎)

轧空(例:北太平洋铁路公司)

外汇

-

基础概念

外汇市场 Foreign exchange market(forex/FX)市场交易成交量(可高达):A股1400亿$、全球最大两家股票交易所纳斯达克+纽交所3000亿$、外汇75000亿$

货币命名:CNY人民币、USD美元、EUR欧元、JPY日元、GBP英镑...

Pip(一点):【外汇中的一点】,汇率中的0.0001,日元相对特殊为0.01

外汇市场主要参与者:中间商(做市商,为市场提供流动性,例:14年百亿罚单罪名操纵定盘价Fixing)、各国央行和政府(央行可直接调控外汇,方式有外汇管制、直接买卖、互换协议(两个央行互借钱,方便自己货币在外国使用或绕开美元))、投机者

外汇市场特点:去中心化、24小时不间断交易、监管相对松、不透明

高频交易公司(靠算法从市场找套利空间)

外汇远期合约Foreign Exchange Forward Contract:期汇交易,买卖外汇双方先签订合同,规定买卖外汇的数量、汇率和未来交割外汇的时间,到了规定的交割日期双方再按合同规定办理货币收付的外汇交易。可对冲未来外汇风险

货币利率互换Cross Currency Swap(CCS):货币掉期,交易双方在约定期限内交换约定数量的两种货币本金,同时定期交换两种货币的利息。可规避汇率风险

利率互换Interest Rate Swap(IRS):利率掉期,一种互换合同,合同双方同意在未来的某一特定日期以未偿还贷款本金为基础,相互交换利息支付(不交换本金,但帮对方还利息)。利率互换的目的是减少融资成本。如一方可以得到优惠的固定利率贷款,但希望以浮动利率筹集资金,而另一方可以得到浮动利率贷款,却希望以固定利率筹集资金,通过互换交易,双方均可获得希望的融资形式。

利率是未来和当下货币标尺的关系,汇率是不同国家间利率曲线的转换

股票

- 概念

股票代表公司的所有权,拥有一家公司的股票,就拥有了公司的所有权。

通过投资股票,可以从分红和低买高卖去获利。分红是公司赚钱后分配利润。

高收益,高风险。如果公司经营不善不赚钱,拿不到分红;如果股价下跌,亏钱。 - A股:人民币普通股票,由中国境内公司发行,供境内机构、组织或个人(不含台、港、澳投资者)以人民币认购和交易的普通股股票。

- B股:人民币特种股票,以人民币标明面值,以外币认购和买卖,在境内(上海、深圳)证券交易所上市交易。投资人限于:外国的自然人、法人和其他组织,香港、澳门、台湾地区的自然人、法人和其他组织,定居在国外的中国公民。

- IPO,Initial Public Offering,首次公开募股。

- 打新,投资者参与新股的申购过程。

- 定增,定向增发,上市公司为融资而向特定投资者非公开发行股份。定增对象通常机构投资者或特定合格投资者,定增的股票有一定锁定期,锁定期内不能在二级市场交易。定增价格会低于市场价格,给予一定折扣。

基金

- 概念

众人凑钱给基金经理去投资,通常买债券和股票。

相比于个人直接买债券和股票,委托基金经理去买有两个优点,一是专业性,基金经理可以找出较优的股票债券,二是分散化,基金经理会买很多只股票或债券,防止单只暴雷,降低风险。

风险:股票 > 基金(股票) > 债券 > 基金(债券)

收益:股票 ≥ 基金(股票) > 债券 ≈ 基金(债券)

普通投资者最好投资股票基金,其次债券基金,普通债券对老百姓价值不大。 - 行业参与主体

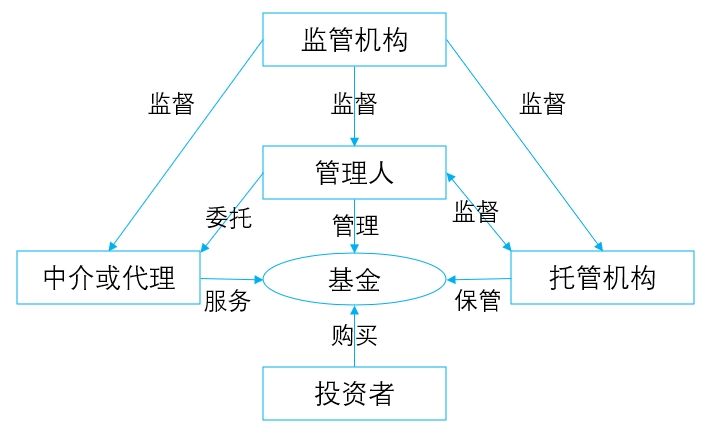

- 投资者:买基金的人、团体、公司

- 基金公司:发起设立基金、运作基金资产,帮助投资者赚钱。买基金要选择规模较大、实力雄厚的基金公司。买主动基金,一定要选厉害的基金经理。投研需要强大的投研团队支持运作,公司规模大、实力雄厚,才能吸引厉害的研究团队和基金经理。

- 基金托管公司:基金管理和托管分开,防止基金公司卷钱跑路。一般基金托管公司是较大规模银行,买基金的钱都存在托管银行。

- 基金销售机构:卖基金,分直销和代销机构。直销机构指基金公司,主要销售渠道包括基金公司官网、APP、公众号等。代销机构是中介或代理机构,包括银行、证券公司、第三方平台(支付宝理财等)等。销售机构倒闭不影响基金。

- 基金监管机构:主要是证监会和基金业协会,监督维护基金市场秩序,参与基金行业食物链顶端。

- 分类

(1)依据投资标的

风险收益:股票型 > 混合型 > 债券型 > 货币型- 货币基金:专门投资短期货币工具,如国债、央行票据等。有国家、银行担保,不存在违约跑路。收益较低,2-3%。风险低,收益稳定,灵活随取随用。余额宝等都是买货币基金。货币基金分A/B类,A类申购门槛低,如100元起,销售服务费率约0.25%,适合普通投资者。B类申购门槛一般500万起,费率0.01%。

- 债券基金:以债券为主要投资对象(投资占比不低于80%),主要投资国债、金融债、企业债等固定收益类金融工具。债券基金分短期纯债基金、中长期纯债基金、一级债基金、二级债基金等。短期、中长期纯债基金都是100%投债券,短期投向期限较短的债券。一、二级债基金投资股票不超过20%,一级债基金通过打新和定增买股票,二级债基金直接在二级市场买股票。一般债券基金与股市走势相反,能很好的分散投资风险。

债券基金有A/B/C三种后缀分类,区别在于收费方式不同。 A类,前端(买基金时)收取申购费,约0.08%手续费,基金赎回时收取赎回费。B类,后端收取申购费,买时不收赎回时再收,持有时间越长,申购费越低。C类,没有申购费和赎回费,但按日收取销售服务费。A/B类需要收取一定基金管理费和托管费,但没有销售服务费。

如果短期投资(1-2年)选C类,每年0.4%销售费持有两年也不到1%,远低于前端申购费。长期持有(3年以上)则选B类,后端收费,持有越久,费率越低。不知道投资多久,选A类。 - 股票基金:投资股票比例80-95%,收益高,风险高。

- 混合基金:什么都能投,比例灵活。

(2)依据投资理念 - 主动基金:主动寻求超额收入,由1-3位基金经理打头,带领分析团队做大量分析计算,结合自身能力和经验选投资目标。

- 被动(指数)基金:选择某个市场一定数量股票编制的一个指标,反应市场总体水平,如沪深300指数,就是选上交所和深交所前300只规模最大、流动性最好的股票统计股票平均值。

(3)依据销售渠道 - 场内基金:证券交易所(二级市场)内进行交易,投资者开通交易所账户,在交易所开放时间段内(非节假日周一到周五,上午9:30-11:30,下午13:00-15:00),投资者间交易。只能买卖,不能申购赎回。交易费率低,万分之几。适合短线投资快进快出,适合牛市买卖。

- 场外基金:随时可交易,通过基金公司、银行、第三方基金代销平台完成。

(4)依据募集对象 - 公募基金:任何人可买。

- 私募基金:门槛高,一般至少100万起步,信息不透明。

(5)依据基金是否开放 - 开放式基金:从基金公司申购赎回,不能转入。不过在交易所上市的开放式基金(ETF、LOF),可通过交易方式将基金份额转让他人。

- 封闭式基金:通常封闭期5年以上,期间不能申购赎回,只能场内交易。

(6)其他基金 - ETF:属于开放式基金、指数基金,相比普通基金,交易费率低,可场内交易,可套利。申购赎回门槛较高。

- ETF联接基金:投资ETF的基金,满足场外投资者需求。适合没有股票账户,钱也不多情况。

- LOF:比ETF更灵活,申购赎回门槛低。LOF可以是像ETF这样被动型,也可以是主动型基金。

- QDII:投资大陆以外市场,分散单一市场风险。费率高,适合长期持有,对基金经理要求高。

- 分级基金

- 保本基金:利用利息或极小比例资产做高风险投资,大部分资产从事固定收益投资,使得资产不低于所担保的价格。

- 基金分析

(1)基金基本面

- 基金净值:基金价格,即基金规模/基金份额,是单位净值。分红机制,基金收益以现金或基金份额形式返还投资人。拆分机制,将基金份额按一定比例进行拆分,净值也因此按一定比例降低。通过分红机制和拆分机制降低基金单位净值,吸引投资人。累计净值,是单位净值加上基金成立以来所有分红。

- 业绩表现:基金净值的走势,通过收益曲线表示。收益曲线和沪深300(A股大盘)、同类平均进行对比,可以观察相对收益,是否跑赢或跑输大盘。绝对收益和相对收益共同参考,才能客观展示基金业绩。

- 回撤:某段时间净值从最高点回落到最低点的幅度,即亏损幅度。平均回撤可以看出一只基金稳不稳,最大回撤表明过去最高风险值。跌的越深,涨回来越难。

- 规模:基金持有资产的市值。规模小的基金,基金公司收的管理费可能无法覆盖支出,清盘可能大,会强制赎回,投资中断。最好选规模10亿以上。

(2)基金经理操作 - 基金经理:任职时间要长,经历过牛熊市大周期。业绩水平要好,年化收益高。

- 基金持仓:了解基金投资策略和风格,比如投资股票、债券的资金比例,基金前十只重仓股、重仓债券。

- 基金购买

(1)交易规则- 交易方式:场外申购赎回,向基金公司申请购买新的基金份额,或申请让基金公司赎回手里的基金份额,像在支付宝、天天基金或基金公司APP上买卖基金。场内交易,不同投资者间交换基金份额,需要开通股票账户。

- 交易时间:场内交易时间和股票一样,竞价交易9:15-9:25,正常交易上午9:30-11:30、下午13:00-15:00,节假日和周末不交易。场外申购赎回,交易日15:00前申购,按当天净值计算,之后按下一个交易日净值算。

- 费率:运作费用+交易费用。运作费用按日计,包括管理费和托管费。

(2)交易费用 - 申购费/认购费:申购基金时的手续费,新基金叫认购,旧基金叫申购。分前端收费和后端收费。

- 销售服务费:特殊费用,通常在C类份额基金上,用于基金销售和基金持有人的服务,按日计提。

- 赎回费:赎回基金的手续费。

- 转换费:基金转换支付费用。

要节省交易费,不要频繁交易,尽量在第三方平台买基金。

(3)购买渠道

场内场外。场外,官方渠道费率较低但品种、数量少,银行线下网点多费率高,第三方平台操作方便、种类多、费率不高有折扣。

债券

-

概念

“借条”,把钱借给国家就是国债,把钱借给地方政府就是地方债,借给企业就是企业债。

安全性:国债 > 地方债 > 企业债

收益率:国债利率 < 地方债利率 < 企业债利率

债券风险小于股票,回报率也不如股票。企业破产需要先还债务。

储蓄

期货

期权

书籍阅读

《大癫狂:非同寻常的大众幻想与群众性癫狂》

关于这本书,大多评论认为前面几章比较有可读性,而后续内容写的比较乏味。我在阅读完前三个故事后决定不再阅读,我个人觉得第一个故事很精彩,而南海幻梦以及郁金香狂热则不太有意思。密西西比泡沫讲的是1719年发生在法国的股票泡沫,南海幻梦也是同一时期发生在英国的股票泡沫。不过,二者以不同的结局收尾,法国由于君主的集权太强导致带来的冲击一发不可收拾,而英国有强大的议会在制衡政府与公司,泡沫最终总算被弥补。郁金香狂热则是讲述1636年荷兰的郁金香热破灭。这三则都是关于对金钱的贪婪、狂热到失去理性,最终人们自食其果的故事。人性是亘古不变的,因此周期的轮回变得可以理解。

-

密西西比泡沫

整个事件围绕着“始作俑者”约翰·劳(John Law)。事实上与其说是劳一手造成了这个泡沫悲剧,不如说是人们的欲望、疯狂导致泡沫的破裂。“客观地来说,约翰·劳本人其实是个非常优秀的金融专家。他对信用的理论和原则可谓了如指掌,他比同时代的任何人都要熟悉金融问题,而且他所建立的金融系统会如此快速地坍塌,主要原因并不在于他。那些推波助澜、渴望快速攫取金钱财富的人们,协助他建立这个金融货币体系的人们,才是问题的根源所在。

文中形容劳的命运如第一个冒险划船从伊利湖向安大略湖漂流的人的经历,在出发时河面风平浪静,但平静的尽头是尼亚加拉瀑布,断崖的危险水手毫不知情,水手还沉浸在美妙旅程之中。一旦意识到自己的处境时为时已晚,水手和船跌入万丈深渊,被底下的岩石撞得粉碎。伊利湖与安大略湖是北美五大淡水湖其二,湖面高度差99米,这条印第安语中意为“雷神之水”的尼亚加拉瀑布平均落差就有55米。

首先先介绍下劳本人,1671年出生在苏格兰首府爱丁堡的一户富裕家庭,且是家中长子。其父亲是金匠又是银行家,所以劳在14岁时就开始在父亲的会计事务所做学徒,到了17岁其父亲去世所以继承遗产后去到伦敦闯荡。三年里他学到了丰富的商业知识以及熟悉了苏格兰银行业的操作规则,且在数学上很有天赋。在伦敦他出入赌场,挥霍张扬、奢侈狂妄,但事实上他对赌博精心计算所以总是赢钱。在情场上劳也是常胜将军,纵情声色。可惜背运总要到来,在伦敦度过9年后,终于他输了一大笔钱,又因为了一女子与情敌决斗,误杀人命被通缉,所以逃往了欧洲大陆(英格兰和苏格兰在岛屿上与欧洲大陆隔离)。在欧洲大陆上游历了三年,投入了大量精力在研究各国货币和金融事务上,不过依旧改不了留恋赌场的毛病。1700年劳返回了爱丁堡提出了“土地开发银行”这样一个新主张,主张该银行发行一种货币,拥有该货币的人在特定时间内有权被认为拥有土地,且发行的货币绝对不能超过这个国家所有土地的价值。不过主张没被议会通过,劳企图借此得到司法赦免的努力落空,于是他不得不重返欧洲大陆,又在许多国家游历了近14年之久。期间他仍靠赌博维生,当然也总是赢钱,所以声名大噪。另外,他还结实了一些达官贵人,其中最重要的是奥尔良公爵,两人互相十分赏识,英雄惜英雄。在与奥尔良公爵的往来中,劳经常向其灌输自己的金融主张,因为他知道奥尔良公爵与皇帝十分亲近。(我主要讲述了劳的这些经历,也是想能从中有所启发,闯荡和历练对于成长很重要)

劳的正式得意之时,从路易十四去世开始,7岁的小皇帝上位,奥尔良公爵成了摄政王,劳的主张得到了施行。此时法国的财政已经到了崩溃的边缘,国家债台高筑,奥尔良公爵急需新的政策改变这一现状。先前摄政王采用了重铸货币的意见,重铸的货币金属只有原4/5,引得众怒。现在劳隆重登场,将要力挽狂澜。劳经过皇室允许成立银行“劳氏公司”,资本600万里弗,发行的股票(货币券)每股500里弗,共1.2万。在经过劳的管理和运营,人们越来越信任纸币,且纸币的价格相比面值越来越高,公司信誉越来越高。后来公司又发行了更多股票,购买股票实际上所用的里弗不到百分之四十,公司也改名为法兰西皇家银行,一片欣欣向荣。

由于摄政王的专断和劳的不加管控,超印在不断继续(纸币带来的繁荣迷惑了摄政王,让其觉得这能够迅速将国家从债务危机中解除),劳似乎早已忘记了他曾经大声疾呼的准则:如果一个银行家没有足够的资金储备去支持所发行的货币,那他就只有死路一条。

约翰·劳明白自己生活在一个专制政府的高压之下,却没有能明白这样的政府会对像银行信用这样一种复杂微妙的系统产生多么恶劣的干扰。尽管后来他明白了这个道理,但已经太晚了,他已身不由己地卷入了致命的旋涡之中。在摄政王的逼迫下,他一步步丢弃了原有的理性。在他的全力运营下,整个法兰西王国被钞票汇成的洪流所吞噬。由于缺乏稳固的支持,纸币迟早会如同泡沫一样,一个个破裂,最后化为乌有。然而,滚滚而来的财富迷住了他的眼睛,完全没有意识到即将到来的灭顶之灾。不久,危险的前景开始出现端倪。

总而言之,随后因为超印带来了严重的问题,纸币的信任危机一触即发,纸币瞬间瓦解,使国家陷入了更深的泥潭。

这一章有趣在于其细节的补充,讲述了许多人们为获得股票(也就是这里纸币,货币券)而变得疯狂、愚昧的小故事。例如一位女士为了见到劳,不惜交给其车夫一个艰巨的任务,一连几天在城中穿行,当劳出现时将马车撞向灯柱,掀翻马车,以此来引得绅士劳的救助从而和其搭上话。又例如一位神父与一位学者前一天彼此祝贺对方没有卷入狂热的行动中,第二天两人就在股票认购点尴尬地碰见,从此两人相见时再也不敢对股票的发行指手画脚了。这些有趣的故事值得你在书中去品味,定会被逗得捧腹大笑,当然大笑之余也不要忘了吸取历史教训,不要让自己也成为后人笑话的饭后点心。

星期一,我买了股票,

星期二,我赚了几百万,

星期三,我买了好家具,

星期四,我买了上好的衣衫,

星期五,我跳舞欢歌,

星期六呢,我来到了乞丐收容站。 -

故事二:南海幻梦

1711年,享有盛誉的牛津伯爵哈利创立了一家公司,这家公司被赋予了发行总值近1000万英镑股票的任务,所筹的资金主要用于清偿陆军、海军债券和其他一些短期债务,同时,公司还肩负着恢复因辉格党内阁解散而受到影响的公共信用的责任。在这家商业公司名字还没有确定的时候,就把上述众多的责任揽到了自己身上。

南海公司带着伟大的使命诞生,成立之初的它有着一个路人皆知的图谋——掠取南美东部海岸蕴藏的巨大财富。(关于南美的故事,近来关注印第安人的历史从而对南美的印象变得具体,马尔克斯的《百年孤独》、切格瓦拉的《摩托日记》都与此相关,后续会去研读并记录感悟)。在与政府的磋商下南海公司获得了南海贸易的垄断权以及烟草、酒等一些商品的退税优惠。事实上这家公司的真正目的在于从事国家证券的投机,大量地发行股票,并编造虚假消息引得股价爆涨,从中谋利。在1720年的12月随着越来越多的人们意识到这是一个骗局后股价大跌,许多投资者破产。这场“南海泡沫”在议会介入后慢慢得到平息。

-

故事三:郁金香狂热

17世纪的荷兰,郁金香球茎被投机商和公众疯狂买卖,价格飞涨到难以置信的高度,但最终在1637年崩溃,导致许多人损失惨重。

贝克曼(Beike Man)在他的《发明的历史》一书中对郁金香的溢美之词更让人为之心动。贝克曼说:“好像没有任何一种植物能像郁金香那样美丽多彩,超凡脱俗。即使是在遭遇了意外,甚至是在生病之后,她依然会绚丽多彩。没有经过精心培育的郁金香,颜色比较单一,叶子比较大,茎也比较长,是一种自然的淡雅美。一旦经过精心培育就会备受花商以及花主的青睐。随着时间的推移,它的花瓣会慢慢变小,颜色也会渐渐变淡,深浅会日渐分明,叶子则呈现淡绿色。这时的郁金香就更加美丽和娇贵了,是一种不可多得的园艺精品。而这同时意味着她成了温室的花朵,不能随便移植,一不小心就可能让她的美丽凋零。”

事实上,郁金香早已物超所值,远远的超过,是人们的狂热以及攀比炫耀的心理,还有投机者的贪婪,一步步推波助澜,将这个泡泡越吹越大,当然也总有破灭的一天。

《大癫狂》这本书越发觉得只是纯粹地记述下这些历史故事,没有深入地去刨析这些所造成的原因。或许作者只是想单纯记录下人类历史上的愚蠢时刻,仅此而已,又何须自以为是地去对历史指手画脚呢。也许真经,正是取经师徒四人最初拿到的无字经书。

《乌合之众:大众心理研究》

有趣故事

- LTCM

- 索罗斯

- 巴菲特

- 西蒙斯 文艺复兴 大奖章

- 博弈论 冯诺依曼 纳什